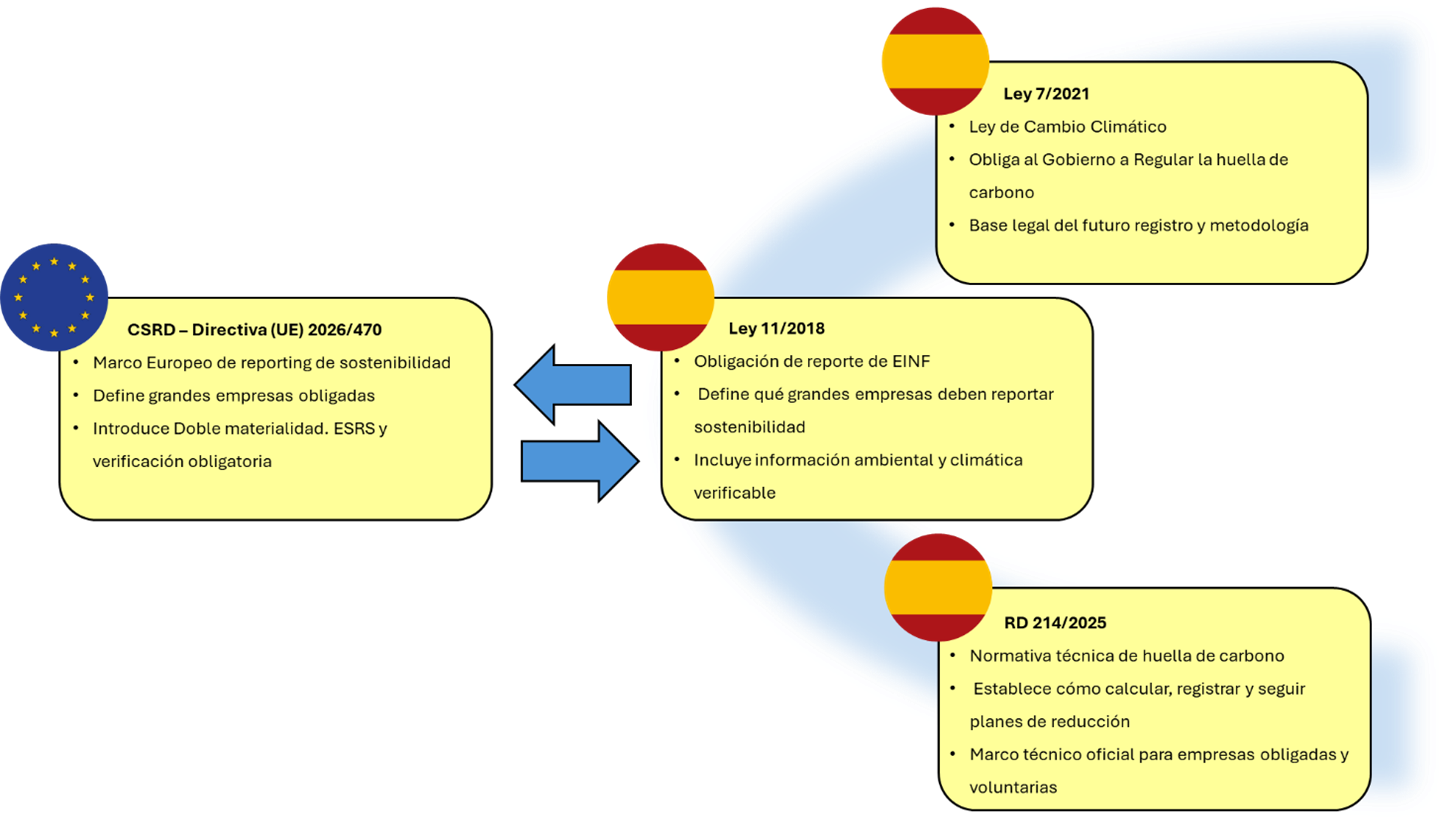

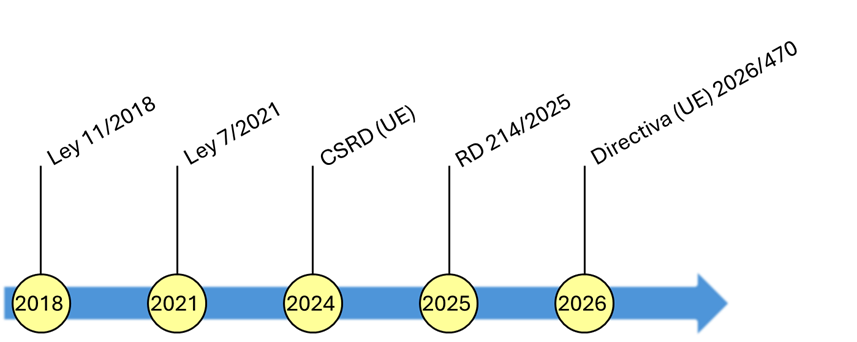

Ley 11/2018, Real Decreto 214/2025, Directiva (UE) 2026/470… la legislación sobre reporte de huella de carbono está cambiado rápidamente y de forma decisiva.

En 2026, la huella de carbono se ha convertido en una pieza central del reporting empresarial. Para las grandes empresas medir la huella ya no es solo una recomendación, sino una exigencia. El concepto de huella de carbono ha transcendido lo ambiental para convertirse en un criterio de mercado que condiciona contratos, financiación y reputación. Por ello, en este artículo nos sumergiremos en las aguas del marco normativo europeo y nacional sobre información de sostenibilidad y huella de carbono.

Marco normativo de la Huella de Carbono: Obligaciones vigentes en 2026

1. Ley 7/2021: El origen de la obligación climática

Función principal: Obliga legalmente al Gobierno a regular la huella de carbono en España. Es decir, Obliga al Gobierno a obligar.

Relevancia: Establece la base legal necesaria para la creación del futuro registro y la definición de las metodologías de cálculo oficiales.

2. Ley 11/2018: El Pilar del Reporte No Financiero

La Ley 11/2018 es la normativa que determina quién debe informar.

Esta es la ley que obliga a grandes empresas y entidades de interés público en España a elaborar el llamado Estado de Información No Financiera (EINF).

¿Qué significa en la práctica?

Tienes que informar sobre emisiones de Gases de Efecto Invernadero (GEI), indicando su metodología.

Debes incluir información detallada sobre consumo energético (electricidad y combustibles), medidas de eficiencia energética y uso de energías renovables, así como los efectos actuales y previsibles de la actividad en el medio ambiente y las medidas adoptadas para adaptarse al cambio climático.

Debes detallar riesgos ambientales y medidas de mitigación, incluyendo procedimientos de diligencia debida para identificar, prevenir y atenuar impactos significativos.

El informe debe verificarse con un prestador independiente de servicios de verificación, lo que implica que la información debe ser trazable y técnicamente sólida.

Debes publicarlo y presentarlo en Junta General y mantenerlo accesible en la web durante cinco años.

En otras palabras: la huella de carbono forma parte de tus obligaciones legales si eres grande.

3. CSRD (Directiva de Reporte de Sostenibilidad Corporativa) y Directiva (UE) 2026/470: El Estándar europeo actualizado

La directiva europea CSRD está modernizando totalmente la forma en que se reporta la información de sostenibilidad.

¿Por qué es tan importante?

Introduce el concepto de doble materialidad: no solo te exige reportar tus impactos ambientales, sino también cómo estos afectan tus resultados financieros.

Establece estándares europeos de reporte (ESRS), adecuados, comparables y verificables. Entre otras cosas, estos ESRS (en concreto el ES1-8 en la edición más reciente de los ESRS), obliga a reportar las emisiones por Alcances, incluyendo el Alcance 3.

Exige verificación externa de la información reportada.

Esto significa que:

Tu reporte debe ser completo, riguroso, transparente y con metodologías reconocidas.

Toda la información debe ser verificable y comparable.

El alcance de esta normativa ha sido recientemente revisado por la Directiva (UE) 2026/470, publicada el 24 de febrero de 2026 y efectiva desde el 18 de marzo de 2026, con el objetivo de simplificar el reporting y concentrar las obligaciones en las empresas de mayor tamaño. España tiene 12 meses para transponer esta Directiva a una Ley española y sea 100% aplicable.

Vale, bien hasta aquí, ¿no? Hemos hablado tanto en la Ley 11/2018 y en la CSRD de la obligación que tienen las empresas grandes, pero. ¿Qué define si una empresa es grande o no? Pues es aquella que, dependiendo de la normativa, cumpla al menos 2 de los siguientes criterios:

Criterio

Ley 11/2018 (vigente en 2026)

Directiva 2026/470 (UE) (esperando a su trasposición a España)

Empleados

>250

>1.000

Activos

>20M€

>25M€

Facturación

>40M€

>450M€

Esto significa que, cuando una empresa entra en ese ámbito su información climática pasa a formar parte del informe de sostenibilidad elaborado conforme a los ESRS y debe estar sujeta a aseguramiento externo obligatorio.

¡Ojo, no solo las Grandes Empresas están obligadas bajo la Ley 11/2018, también todas las Empresas Cotizadas están obligadas, sean grandes o pequeñas, porque son empresas de interés público, aunque esto cambiará en el futuro con la transposición de la Directiva 2026/470.

4. Real Decreto 214/2025: El marco técnico y operativo

Este Real Decreto no se dirige exclusivamente a grandes empresas, pero regula el Registro Oficial de Huella de Carbono en España y por ello es importante comprender lo que aporta.

Establece el marco oficial para calcular y registrar la huella de carbono y los planes de reducción.

Define requisitos técnicos para la inscripción y el seguimiento de la huella registrada.

Permite a las empresas registrar oficialmente su huella y sus compromisos de reducción. Aunque el registro no es obligatorio para todas las empresas, se ha convertido en una referencia para demostrar rigor técnico y transparencia en el cálculo de emisiones.

Temporalidad legislativa

Este entramado normativo dibuja una hoja de ruta que evoluciona desde la mera transparencia de la Ley 11/2018 y el compromiso climático de la Ley 7/2021, hacia un modelo de rendición de cuentas mucho más estricto. Con la llegada de la CSRD y la Directiva (UE) 2026/470, transpuestas a nivel nacional por el RD 214/2025, las empresas pasan de informar voluntariamente a estar obligadas por ley a gestionar su huella de carbono y los riesgos de sostenibilidad en toda su cadena de valor bajo estándares europeos unificados.

¿Qué se espera de ti ahora mismo?

Si tu empresa está sujeta a estas normas, lo que la regulación exige es:

Tener calculada tu huella de carbono (Alcances 1 y 2 como mínimo)

Contar con datos bien organizados y metodologías reconocidas

Incluir, cuando proceda, objetivos y medidas de reducción vinculados a los impactos identificados.

Poder responder auditorías y verificaciones con evidencias

Publicar y mantener accesible la información conforme a las obligaciones de transparencia establecidas.

Como resumen, hemos preparado una tabla que sintetiza las principales obligaciones y requisitos aplicables hoy.

PYMES

Grandes Empresas y Empresas Cotizadas

RD 214/2025

RD 214/2025

Ley 11/2018 y D.UE 2026/470 (EINF y CSRD)

Reporte de emisiones GEI

Voluntario

Obligatorio

Obligatorio (Reporte en EINF)

Alcances 1 y 2

Obligatorio (si se quiere optar al Registro)

Obligatorio

Reporte dentro del EINF

Alcance 3

Recomendado

Recomendado

Actualmente voluntario, pero Obligatorio cuando se transponga la Directiva 2026/470

Plan de Reducción

Obligatorio (si se quiere optar al Registro)

Obligatorio

Información sobre políticas y objetivos climáticos

Verificación externa

Obligatorio solo si hay emisiones de proceso y/o Alcance 3

Obligatorio

Obligatorio dentro del EINF

Publicación y transparencia

El registro es público. La publicación de resultados es voluntaria.

El registro es público. La publicación de resultados es voluntaria.

Obligatorio dentro del EINF

Metodología de cálculo

Metodologías reconocidas (ISO 14064, GHG Protocol…)

Metodologías reconocidas (ISO 14064, GHG Protocol…)

Metodologías reconocidas (ISO 14064, GHG Protocol…)

Conclusión

Hoy ya no basta con declarar un compromiso con la sostenibilidad: es necesario demostrarlo con datos sólidos y verificables.

Para muchas grandes empresas, la huella de carbono dejó hace tiempo de ser una iniciativa voluntaria. El marco normativo nacional y europeo exige información estructurada sobre emisiones y energía, y el mercado demanda transparencia y coherencia.

Si no cuentas con métricas claras, un plan de reducción bien definido y datos técnicamente consistentes, puedes estar asumiendo riesgos en licitaciones, financiación y relaciones con clientes estratégicos.

Nosotros te ayudamos a convertir esta obligación en una ventaja competitiva, asegurando que tu huella de carbono esté correctamente calculada, documentada y preparada para cumplir con los requisitos regulatorios y de mercado. Contacta con nosotros para elaborar tu Cálculo de Huella y tu Plan de Reducción de Emisiones.

La investigación de Acodea en granjas españolas demuestra que la sostenibilidad de la producción láctea depende más de la eficiencia en el uso de los recursos y la alimentación del ganado que del volumen de leche producido.

El Mecanismo de Ajuste en Frontera por Carbono (CBAM) cambiará el coste de las importaciones en la UE a partir de 2026. Claves, impactos y cómo prepararse.